Digitaler Euro

Digitaler Euro Ratgeber: Entdecke die Vor- und Nachteile des digitalen Euros. Er bietet Bequemlichkeit, aber auch Datenschutz- und Sicherheitsfragen.

➡️ Digitaler Euro - Die Digitalisierung der europäischen Währung

Die EZB hat im Oktober 2025 bekanntgegeben, dass sie einen Pilotversuch für einen digitalen Euro ab Mitte 2027 ins Auge fasst – vorausgesetzt, das Gesetzgebungsverfahren in der EU ist bis dahin abgeschlossen. Der vollständige Start sei frühestens für 2029 vorgesehen.

Das Bargeld soll dabei nicht abgeschafft, sondern lediglich "ergänzt" werden, um dessen Vorteile wie Einfachheit, Zuverlässigkeit und Privatsphäre auch im digitalen Raum umzusetzen. Gerade in einer Zeit, in der immer mehr Menschen kontaktlos oder online bezahlen, soll der digitale Euro eine staatlich garantierte, vertrauenswürdige Alternative zu privaten Zahlungsdiensten oder Kryptowährungen darstellen.

Im Juni 2025 rief die EZB-Präsidentin Christine Lagarde die EU-Gesetzgeber auf, den rechtlichen Rahmen rasch zu schaffen, da dies entscheidend sei für die finanzielle Autonomie Europas angesichts wachsender Konkurrenz durch private Stablecoins. Aufseiten der europäischen Finanzminister wird in den Sitzungen ebenfalls deutlich, dass eine Einigung bis Ende 2025 angestrebt wird, insbesondere z. B. zur Frage der Unabhängigkeit von privaten US-Zahlungsdiensten wie Visa oder Mastercard.

Allerdings bestehen weiterhin wesentliche Hürden: Unklar sind etwa die Haftung der Banken, die Infrastrukturfrage, die Höhe von Halte- und Transaktionslimits sowie datenschutz- und geldpolitische Fragen z. B. Risiko einer Abwanderung von Einlagen bei Geschäftsbanken. Ein Zwischenbericht des EU-Parlaments zeigt, dass über 110 Länder weltweit digitale Zentralbankwährungen prüfen – die EU bewegt sich also nicht isoliert, befindet sich aber im Vergleich zu manchen Ländern noch in einer Vorbereitungs- bzw. Debattenphase.

Die EU will nicht ins Hintertreffen geraten und ihre Währung auch im digitalen Zeitalter global wettbewerbsfähig halten. Lagarde betonte mehrfach, dass Europa „nicht zusehen darf, wie andere Regionen Standards setzen“, sondern selbst gestalten müsse, wie digitales Zentralbankgeld aussieht. Die USA haben sich zuletzt deutlich davon abgewandt, allerdings wurde spekuliert, ob dies hauptsälich zu Gunsten privater US-Zahlungsanbieter und deren Monopolstellung umgesetzt wurde.

Die Vorteile des digitalen Euros

Darin besteht auch ein zentrales Argument der EU in der Umsetzung des digitalen Euros: Die Stärkung der europäischen Unabhängigkeit im Zahlungsverkehr. Denn aktuell laufen viele digitale Zahlungen in Europa über außereuropäische Anbieter wie Visa, Mastercard oder große US-Tech-Konzerne. Ein digitaler Euro soll hier eine europäische Alternative schaffen, um Abhängigkeiten von Drittstaaten zu verringern. Damit will die EU verhindern, dass die digitale Infrastruktur für Zahlungen durch ausländische Interessen oder Sanktionen beeinträchtigt werden kann – insbesondere vor dem Hintergrund globaler Spannungen und der zunehmenden Digitalisierung der Finanzmärkte.

Ein weiterer Vorteil liegt in der Stärkung des europäischen Binnenmarkts. Ein digitaler Euro könnte grenzüberschreitende Zahlungen innerhalb der EU einfacher, schneller und kostengünstiger machen. Dies würde insbesondere kleinen und mittleren Unternehmen zugutekommen, die bislang oft von Gebühren und langen Abwicklungszeiten betroffen sind. Auch Zahlungen zwischen Bürgern in verschiedenen EU-Ländern könnten deutlich erleichtert werden.

Nicht zuletzt spielt auch der Verbraucherschutz eine Rolle: Im Gegensatz zu Kryptowährungen wie Bitcoin soll der digitale Euro stabil im Wert bleiben, da er 1:1 an den klassischen Euro gebunden wäre. Außerdem soll er strengen europäischen Datenschutzregeln unterliegen – mit der Möglichkeit, auch offline-Zahlungen zu ermöglichen, bei denen persönliche Daten weitgehend geschützt bleiben.

Kritisches zum digitalen Euro

Trotz der genannten Vorteil gibt es auch Bedenken betreffend den Datenschutz, die Gefahr staatlicher Überwachung, mögliche Auswirkungen auf das Bankensystem und den tatsächlichen Nutzen für Verbraucherinnen und Verbraucher. Ein häufig genannter Nachteil ist die Sorge vor einem Verlust der Privatsphäre. Befürchtet wird, dass mit einem digitalen Euro jede Zahlung nachvollziehbar werden könnte und so ein Schritt in Richtung eines gläsernen Bürgers droht. Zwar versichert die EZB, es werde hohe Datenschutzstandards geben und auch Offline-Zahlungen sollen anonym möglich sein, doch viele Experten halten das technisch und rechtlich für schwer umsetzbar.

Ein weiterer Kritikpunkt betrifft die Stabilität des Finanzsystems. Bankenverbände befürchten, dass Bürger in Krisenzeiten massenhaft Geld von ihren Girokonten in digitale Zentralbankkonten umschichten könnten – ein sogenannter „Bank Run“ im digitalen Raum. Damit würde die Kreditvergabe der Banken beeinträchtigt, weil diesen Einlagen als Grundlage fehlen würden.

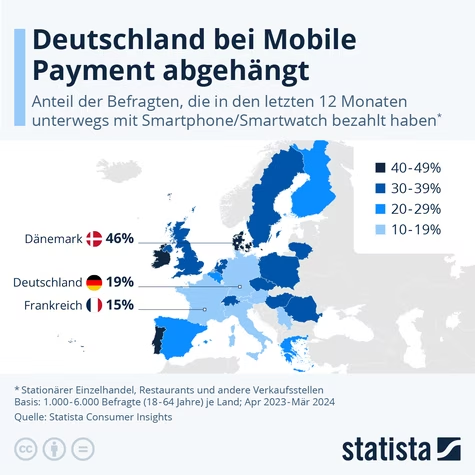

Zudem wird infrage gestellt, ob der digitale Euro überhaupt gebraucht wird. Viele Bürger nutzen bereits heute digitale Bezahlmethoden wie Kartenzahlungen, Apple Pay oder PayPal – mit hohem Komfort und weitgehender Sicherheit. Kritiker argumentieren daher, dass der digitale Euro keinen echten Mehrwert biete, sondern nur zusätzliche Bürokratie und Kosten verursache.

Der digitale Euro in Deutschland

Eine repräsentative Umfrage der Deutsche Bundesbank vom April 2024 zeigte: 50 % der Befragten könnten sich grundsätzlich vorstellen, den digitalen Euro als zusätzliche Zahlungsoption zu nutzen. Gleichzeitig ist das Wissen über das Thema gering: 59 % hatten zuvor noch nichts über den digitalen Euro gehört. Datenschutz ist ein zentraler Knackpunkt: Über drei Viertel der Befragten bezeichneten den Schutz ihrer Privatsphäre beim digitalen Euro als „wichtig“ oder „sehr wichtig“.

Darüber hinaus glaubt die Mehrheit der Befragten, dass dieser auf europäischer Infrastruktur basieren sollte und halten es für wichtig, dass er staatlich ausgegeben wird. Allerdings: In der Umfrage hielten viele den digitalen Euro fälschlicherweise für eine Kryptowährung oder für Ersatz des Bargelds.

SPD, Grüne und FDP betrachten ihn als sinnvolle Ergänzung des bestehenden Zahlungssystems und als wichtigen Schritt, um Europas finanzielle Souveränität gegenüber internationalen Tech-Konzernen zu stärken. Dabei betonen sie strenge Anforderungen an Datenschutz, Datensparsamkeit und die freiwillige Nutzung, sodass keine Überwachung des Zahlungsverkehrs entsteht. Auch die CDU/CSU zeigt sich grundsätzlich offen, knüpft ihre Zustimmung aber klar an Bedingungen: Ein digitaler Euro soll einen echten Mehrwert bieten, das bestehende Bankensystem nicht destabilisieren und vor allem das Bargeld nicht verdrängen.

Deutlich ablehnender positioniert sich die AfD, die den digitalen Euro als Risiko für Freiheitsrechte und als möglichen Einstieg in staatliche Kontrolle interpretiert - und die Debatte populistisch auflädt. Über alle Parteien hinweg gelten der Schutz der Privatsphäre, die Begrenzung individueller Guthaben bei der Zentralbank sowie der Erhalt des Bargelds als zentrale politische Leitplanken. Während die EZB ihre Vorbereitungsphase fortsetzt, konzentriert sich die deutsche Debatte daher weniger auf das „Ob“, sondern stärker auf das „Wie“ der Einführung – insbesondere darauf, wie der digitale Euro Nutzen stiften kann, ohne gewachsene Finanzstrukturen oder Bürgerrechte zu gefährden.

Und wer hat ein Interesse daran?

Hinter der Panikmache um den digitalen Euro stecken oft verschiedene Interessengruppen. Da sind zum einen traditionelle Banken, die ihre Vormachtstellung im Zahlungsverkehr bedroht sehen. Ein digitaler Euro könnte ihre Rolle als Vermittler schwächen.

Tatsächlich warnt ein Gutachten der österreichischen Wirtschaftskammer vor sinkender Profitabilität, und die FAZ berichtete von möglichen Kostenbelastungen von bis zu 30 Mrd. Euro.

Auch Technologie-Skeptiker und Datenschützer mischen mit, oft aus Sorge um Privatsphäre und Sicherheit. Diese Bedenken sind nicht unberechtigt, werden aber teils übertrieben. Die EZB betont, dass der Schutz der Privatsphäre „im Mittelpunkt“ stehe und Bargeld erhalten bleibe – zugleich verweisen Fachleute darauf, dass bestimmte Rückverfolgbarkeiten technisch nötig bleiben.

Politische Akteure, meist aus dem rechten Spektrum, nutzen Unsicherheit, um eigene Agenden voranzutreiben. So lehnt die AfD oder die österreichische FPÖ lehnt den digitalen Euro nahezu vollständig ab und warnt vor „Kontrollinstrumenten“, obwohl die EZB wiederholt versichert, dass Bargeld nicht abgeschafft wird.

Edelmetallhändler könnten ebenfalls ein Interesse an Panikmache haben, da Unsicherheit Investitionen in Gold und Silber begünstigt. Die private Goldnachfrage in Europa stieg 2023 laut World Gold Council um rund 10 %. Ähnliche Effekte gibt es bei spekulativen Kryptowährungen.

Klicks auf YouTube sind für viele lukrativ; dramatische Darstellungen bringen Reichweite, Werbeeinnahmen und Buchverkäufe. Das funktioniert, weil viele Menschen wenig über das Thema wissen – laut einer EU-weiten Ipsos-Umfrage aus 2024 hatten 42 % der Erwachsenen noch nie vom digitalen Euro gehört.

Am Ende geht es oft um Macht, Kontrolle und Einfluss. Wer die Debatte prägt, beeinflusst ihre Entwicklung. Daher sollte man sich nicht von Schlagzeilen verunsichern lassen – zumal die EZB erst 2023 in die Vorbereitungsphase eingetreten ist, die bis mindestens 2025 läuft. Ein digitaler Euro ist frühestens ab 2027/2028 realistisch.

In diesem Zusammenhang ist der Artikel von Leonhard Dobusch im Moment sehr hilfreich und lesenswert.

Autoren: Dr. Norbert Stute und Maximilian Stark, Datum 29.10.25 Update: 04.11.25, CC BY-SA 4.0

Für mehr Infos lies unten weiter ⬇️

Weitere Ressourcen

Handverlesene Quellen & Weiterführende Ressourcen für Digitaler Euro :

- Digitaler Euro - Wikipedia

- Digitales Zentralbankgeld - WIkipedia

- Digitaler Euro - European Central Bank

- Deutsche Kreditwirtschaft

- Digitaler Euro - ÖNB

- Volksbank Raiffeisen

- BVR

- Digitaler Euro - bundesbank

- background.tagesspiegel

- sparkasse

- agenda-austria

- N26

- faz

- bundesfinanzministerium

- Auf einen Blick digitaler Euro -bundesbank

- Häufig gestellte Fragen zum digitalen Euro - ECB

- Der digitale Euro: Ende des Bargelds? - blaetter

- Der digitale Euro - Oesterreichische Nationalbank (OeNB)

- Digitaler Euro - voeb

- Was soll das mit dem digitalen Euro? - Die LBBW

- Digitaler Euro: Ausgestaltung ist entscheidend! - wirtschaftsdienst

- Der digitale Euro – Fluch oder Segen für unsere Gesellschaft? - wiwi

- Digitaler Euro – was ist das und wozu dient er? - bankinghub

- Bargeld adieu? Der digitale Euro steht in den Startlöchern - brandltalos

- Der digitale Euro - National Bank of Belgium

- Digitaler Euro: Das Geld aus dem virtuellen Portemonnaie -deutschlandfunk

- Video: Das Ende vom Bargeld? Was bringt uns der digitale Euro? - ZDFheute podcast 25.06.26

- Wie Angst vor einer Bargeld-Abschaffung geschürt wird - ZDFheute 13.02.26

- Digitaler Euro kommt: Was steckt dahinter? - Leonhard Dobusch, Moment 23.10.25 (must read)

- EU-Finanzminister beschließen den digitalen Euro - Handelsblatt 12.12.25

- EU lässt französischen Richter des Internationalen Strafgerichtshofs gegen die USA im Stich - Norbert Häring 22.11.25

- Wie mit dem digitalen Euro Ängste geschürt werden - tagesschau 20.03.25

- EU führt neue Obergrenze für Barzahlungen ein - Spiegel 31.05.24

- Wie der digitale Euro unser Finanzsystem verändern wird - Deutschlandfunk Nova 19.01.24

- EZB: Darum ist das Projekt "Digitaler Euro" ein Rohrkrepierer - wiwo 01.11.23

- Was ist der Digitale Euro? - egovernment 31.10.23

- Digitaler Euro: Noch viele offene Fragen - DGB 25.10.23

- Was ist der Digitale Euro & wann kommt er? - 1822direkt 24.10.23

- Digitaler Euro: Chancen nutzen, Risiken begrenzen - profil.bayern

- Digitaler Euro: EZB startet Vorbereitungsphase - datev-magazin 20.10.23

- Was der digitale Euro bringen soll - tagesschau 19.10.23

- Digitaler Euro: Jetzt startet Probephase - Business-Live - oe24 19.10.23

- Digitaler Euro: Was wissen wir über das Projekt, welche Fragen sind noch offen? - derstandard 19.10.23

- EZB: Digitaler Euro in Vorbereitungsphase - puls24 18.10.23

- Digitaler Euro: Cash aus dem Computer - derpragmaticus 17.10.23

- Floppt der digitale Euro der EZB? - finanzwende-recherche 11.10.23

- Digitaler Euro: Kritik der Wirtschaftskammer - brutkasten 11.10.23

- Ökonom Peter Bofinger: „Digitaler Euro hat keinen Nutzen“ - diepresse 11.10.23

- Digitaler Euro ist so unattraktiv wie alkoholfreier Wein - kurier 11.10.23

- Digitaler Euro: Große Erwartung, offene Fragen - Landtag SH - rnd 11.10.23

- Der digitale Euro kommt: Im November starten die Vorbereitungen - tagesspiegel 08.10.23

- Digitaler Euro rückt näher – weiterhin viele Fragen offen - journal-frankfurt 06.10.23

- Nächste Etappe beim digitalen Euro: Das neue Geld - profil 17.09.23

- Digitaler Euro in jetziger Form zum Scheitern verurteilt - euractiv 07.09.23

- Digitaler Euro: Noch viel Überzeugungsarbeit nötig - krone 07.09.23

- Der Digitale Euro – Ein neues, offizielles Zahlungsmittel im Zeitalter der Digitalisierung - bearingpoint 09/23

- Digitaler Euro Die Evolution des Bargelds - econova 01.09.23

- Evelien Witlox entwickelt für EZB das Geld der Zukunft - manager-magazin 11.09.23

- CFS-Umfrage zur Notwendigkeit eines „digitalen Euro“ - gfk-cfs 24.08.23

- Digitaler Euro – digitales Bargeld? - datenschutz-notizen 04.08.23

- FAQ Digitaler Euro: Alle Fakten zur virtuellen Währung - cio 03.08.23

- Digitaler Euro in den Startlöchern? Was genau das virtuelle Bargeld ist und wann das Zahlungsmittel kommt - fr 31.07.23

- EU will den digitalen Euro für Verbraucher - lebenssituationen 27.07.23

- Digitaler Euro: Chancen erkennen, Risiken minimieren - wir-leben-genossenschaft 18.07.23

- Konkretisierung der Pläne zur Einführung des digitalen Euro - infopoint-europa 10.07.23

- Digitaler Euro: Was ist das? - SR-Mediathek.de 07.10.23

- Finger: „Digitaler Euro wird Bargeld nicht verdrängen“ - rainews 05.07.23

- Brauchen wir den digitalen Euro? - euronews 05.07.23

- Was bedeutet der digitale Euro für Konsument:innen? - akeuropa 30.06.23

- Der digitale Euro ist eine Mogelpackung - nzz 30.06.23

- Digitaler Euro: Wenig Nutzen, viele Risiken! - cep 29.06.23

- Startschuss für digitalen Euro: Bringt das neue Bargeld der Bevölkerung etwas? - derstandard 28.06.23

- Zahlen mit dem "digitalen Euro" - wie funktioniert das? - wdr 28.06.23

- "Digital-Euro": Wie sinnvoll wäre die virtuelle Währung? - dw 28.06.23

- Warum der Euro digital werden soll - zeit 28.06.23

- Digitaler Euro könnte Bargeld ergänzen -manager-magazin 28.06.23

- So soll der digitale Euro funktionieren - tagesschau 28.06.23

- Was Sie über den digitalen Euro wissen müssen - capital 28.06.23

- Expert:innen warnen vor Überwachungspotential - oegfe 28.06.23

- „Digitaler Euro“: EU-Plan für Kryptoalternative - orf 28.06.23

- Gesetzespaket: Digitaler Euro als neues Zahlungsmittel? - lto 28.06.23

- Der digitale Euro als Zahlungsmittel rückt näher - derstandard 26.06.23

- Gesetzliche Weichenstellung für den Digitalen Euro naht - kleinezeitung 26.06.23

- Weltweit arbeiten 90 Prozent der Notenbanken an der Einführung von digitalem Zentralbankgeld - ots 24.06.23

- So soll der digitale Euro aussehen - Märkte - fondsprofessionell 16.06.2023

- Der digitale Euro kommt – das steckt dahinter - sz 15.06.23

- Der digitale Euro kommt – das steckt dahinter - Wirtschaft - sueddeutsche 15.06.23

- Finanzausschuss diskutiert: Warum brauchen wir den digitalen Euro? - parlament 06.06.23

- Brauchen wir den Digitalen Euro oder (wie) geht Geld demokratisch? - re-publica 05.06.23

- EZB: Mit dem digitalen Euro droht die totale Überwachung - welt 21.04.23

- Der digitale Euro – so könnte ihn die EZB gestalten - ing 08.02.23

- Ein neues Feld in der Weltwährungskonkurrenz - nd-aktuell 13.10.22

- Wozu wird am digitalen Euro gearbeitet? - oegfe 29.09.22

- Ein digitaler Euro für die EU - weizenbaum-institut 08.07.22

- Digitaler Euro: Österreichische Nationalbank empfiehlt System des GNU Talers - bfh 07.07.22

- Digitaler Euro - was steckt dahinter - commerzbank 22.05.22

- Digitaler Euro: Was ist geplant und was soll das im Vergleich zum Bargeld bringen? - merkur 11.02.22

- Der digitale Euro – ein Umweg zur Bankenunion? - safe-frankfurt 02.12.21

- Zusätzlich zu Bargeld: Wann und warum der digitale Euro kommt - kleinezeitung 22.11.21

- Digitaler Euro kann Zahlungssystem einfacher, sicherer und günstiger machen - gdv 11.08.21